Орлогын тайлан гэж юу вэ?

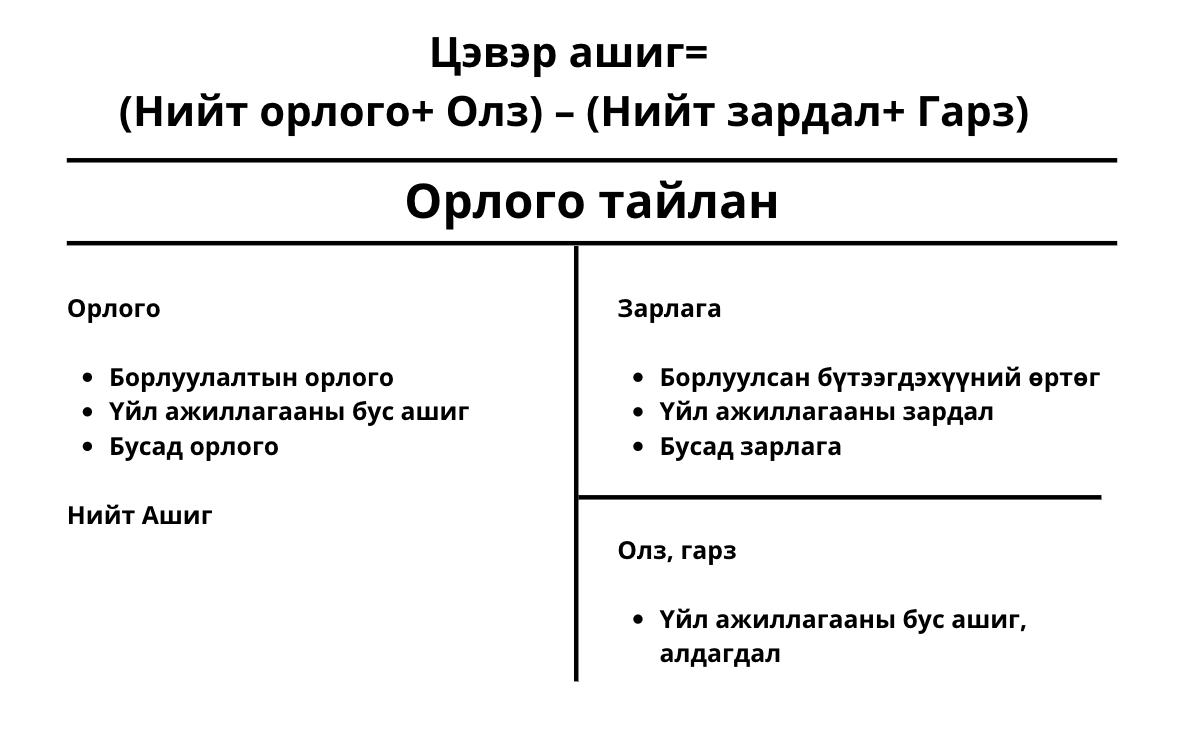

Санхүүгийн тайлангийн хугацаан дахь үйл ажиллагааны үр дүнг харуулна. Орлого нь аж ахуйн нэгжийн хэвийн үйл ажиллагааны явцад бий болсон үр дүн, өгөөж юм. Үндсэн үзүүлэлтийг орлого, зардал, олз, гарз гэж ангилна.

Орлогод: Борлуулалтын орлого, түрээсийн орлого, хүүний орлого, ногдол ашигйин орлого, эрхийн шимтгэлийн орлого, хандивийн орлого орно.